我曾針對高齡者的貧困問題寫下《下流老人》一書,在撰寫的過程中我更發覺,年輕人的貧困狀態與高齡者的貧困有著密不可分的關係。

若是針對年輕人的社會支援不足,待他們年齡增長後,老後所面臨的生活狀況將會相當悲慘。比方說,從非正職員工的觀點來談論年金制度吧。

【書摘】《貧困世代》:「貧困世代」與「下流老人」

|想想論壇

http://www.thinkingtaiwan.com/content/5940

【書摘】《貧困世代》:「貧困世代」與「下流老人」

人氣指數: 174

發佈於 12 月 27, 2016

書名:貧困世代

作者:藤田孝典

譯者:賴芯葳

出版社:高寶

出版日期:2016/12/8

「貧困世代」與「下流老人」

我曾針對高齡者的貧困問題寫下《下流老人》一書,在撰寫的過程中我更發覺,年輕人的貧困狀態與高齡者的貧困有著密不可分的關係。

若是針對年輕人的社會支援不足,待他們年齡增長後,老後所面臨的生活狀況將會相當悲慘。比方說,從非正職員工的觀點來談論年金制度吧。

一般上班族被徵收的年金保險費包含國民年金(基礎年金)與厚生年金,自營業者的年金費用原則上只須徵收國民年金,另可自行設定是否固定加保國民年金基金等附加年金。而附加年金並非與公司分擔,需由自營業者完全負擔。目前勞動人口由於薪水偏低,有許多年輕人無法繳交高額年金只能繳交國民年金,甚至也有人完全沒繳年金。

就拿在二十歲到六十歲之間繳交國民年金及厚生年金,總計繳交了四十年(四百八十個月)年金保險費,現年六十五歲的人來當例子。若是他四十年的平均年收入超過四百五十萬日圓,月薪平均約為三十八萬日圓,厚生年金一年約繳交一百二十萬日圓,而國民年金一年約繳交七十八萬日圓。合計金額為一百九十八萬日圓,平均一個月繳十六萬五千日圓,這就等於是他老後的年金收入。

再來以收入較低的例子重新計算。畢竟現在平均薪資下降,大多人的月薪都沒有三十八萬日圓。就以平均月薪二十五萬日圓,繳交四十年的例子來試算。

這麼一來,現在六十五歲的人所能拿回的厚生年金部份為七十九萬日圓,國民年金部份約為七十八萬日圓,合計也只有一百五十七萬,一個月只能領到十三萬日圓。(根據日本年金機構的標準試算)不僅是我在《下流老人》曾提出這個問題,其他專家們也都提出了相同結果的試算。

日本的高齡者以現任勞動人口的薪資為基本,分配為年金保險費、儲蓄、投資信託等,逐漸建構起老後的資金。在高度經濟成長其時,只要在銀行或郵局存錢就能獲得不錯的利息,甚至什麼都不用做都能擁有老後資金。但現在卻幾乎沒有利息,無論預先存了多少錢,也很難讓老後資金成長。

不管怎麼說,現在的人們必須在年輕時候將薪水利用保險或是儲蓄的方式多加分配,才能形成老後資金。但卻有越來越多年輕人連老後資金都拿不出來。就連現在的高齡者光靠年金生活,都無法過得健康又有文化了。對老後的生活來說,儲蓄或資產已經是不可或缺的了。

能存錢就算不錯了

我在《下流老人》中也曾說過,即使消費欲望高漲,但許多年輕人卻已經陷入無法消費的狀況中。

越是在電視等媒體中看到下流老人的情況,年輕人就越會對自己的老年感到憂慮,轉而變得保守及畏縮。害怕自己是否也會變成那種樣子?而消費行為也會受到那分不安所影響。即使賺到了足夠買東西,或是進修等「自我投資」的資金,卻還是會為了自己的老年生活著想而轉為儲蓄。

根本不知道自己退休時是否還能領到退休金,未來也是一片愁雲慘霧,因此不得不過著禁欲的生活。但最後他們在精神方面也無法獲得滿足,無法過著年輕人原本該有的舒適生活,一味陷入惡性循環。

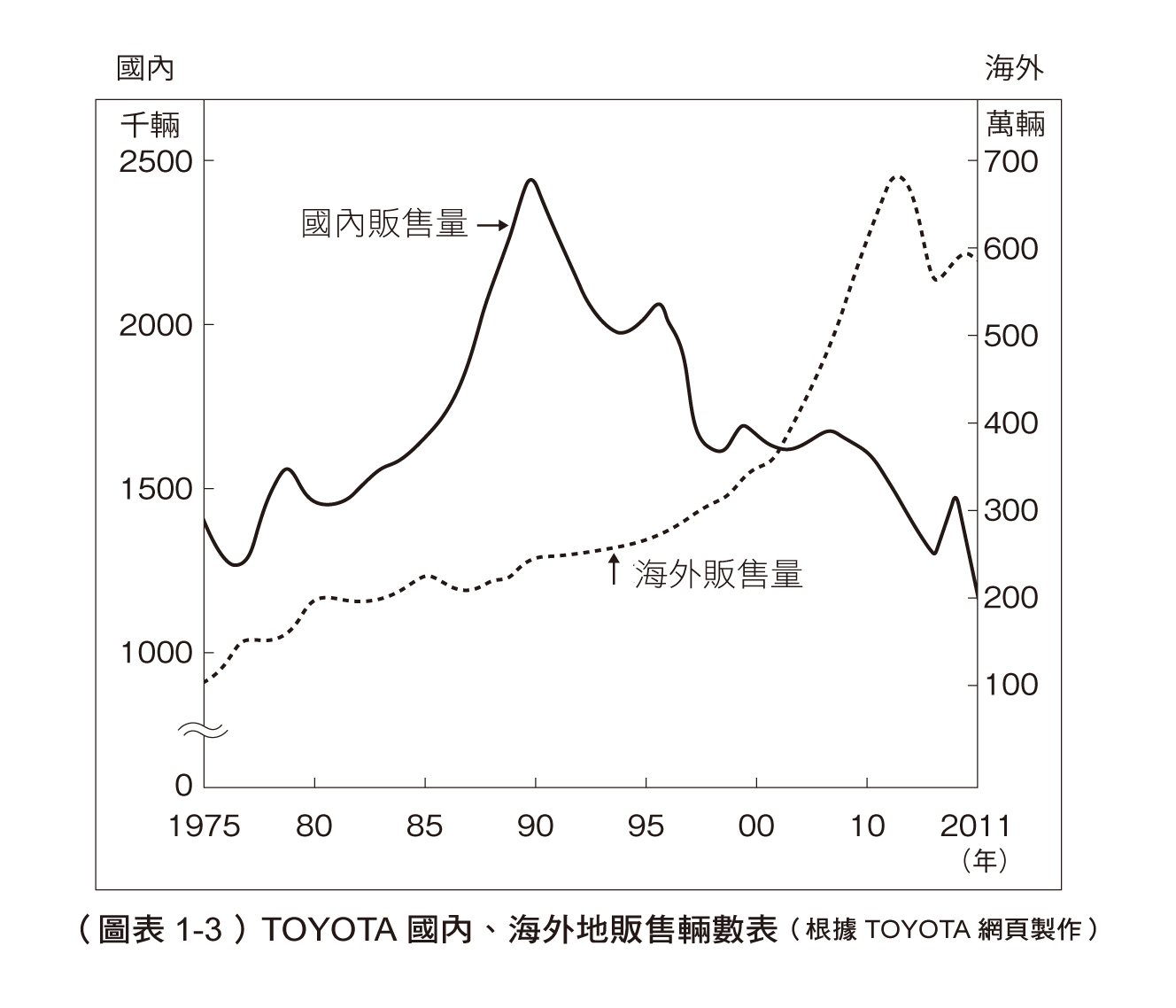

就拿汽車來舉例吧。一九九〇年代之後,TOYOTA汽車的國內販售量與海外的販售量成為反比(圖表1-3)。少子化高齡社會的特徵是個人消費下降,TOYOTA身為代表日本的企業,即使公司本身獲得了最高收益,但日本國內卻還是有大量年輕人無法購買。過去獲得最高收益的原因則是由於海外販售成長,但日本國內的消費量卻是持續下降。

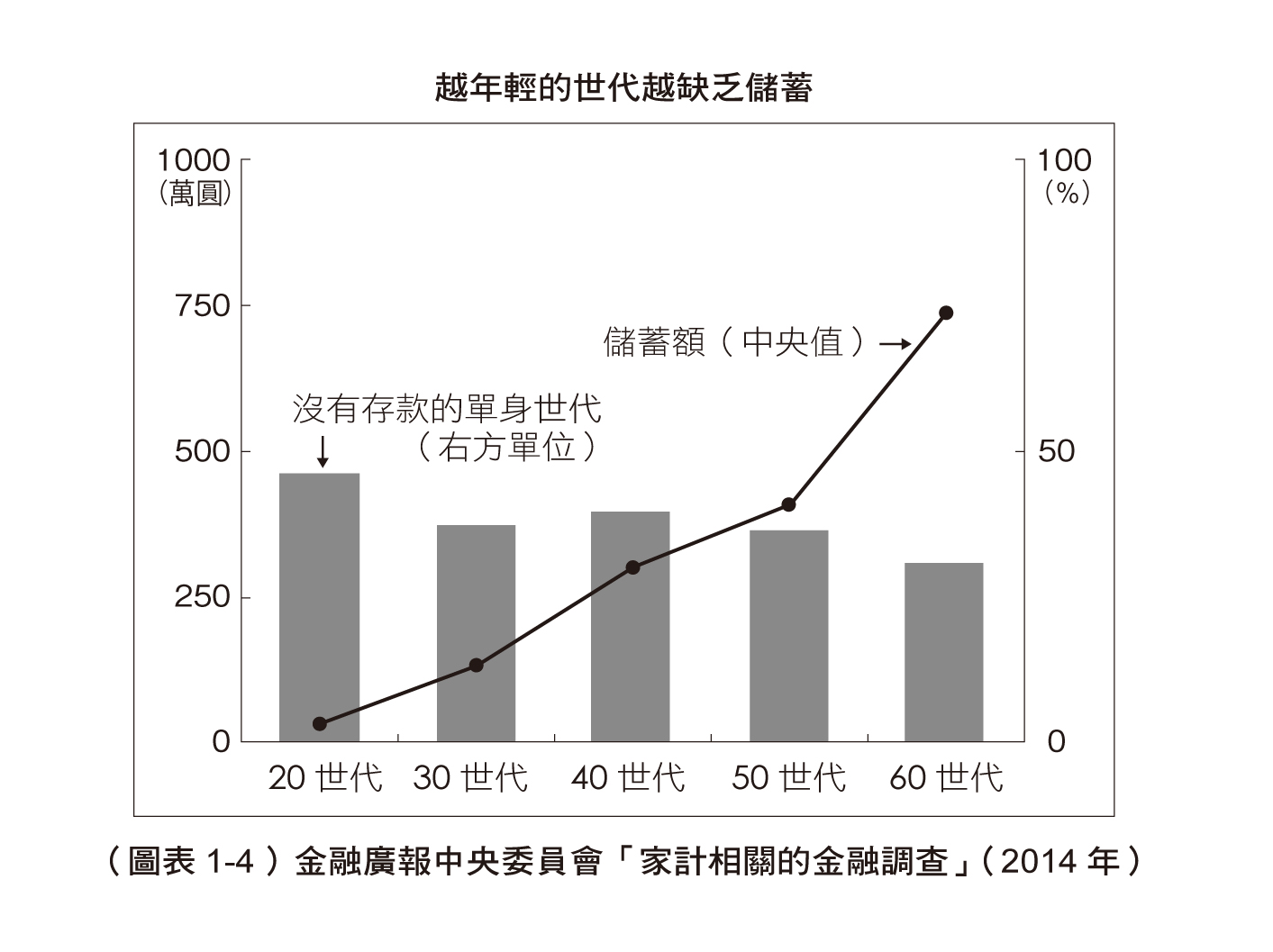

但若年輕人只是將那些錢存起來,那倒是還好。但現在環境就連儲蓄等個人資產都無法累積,也讓貧困世代的人數急速增加(圖表1-4)。就年輕人的工作環境、資金、生活環境看來,要想儲蓄可說是相當困難。

經濟學者森岡孝二先生也在他的著作《雇用身份社會》(岩波新書)中指出:「勞工被各式各樣的雇用方式分裂,隨著不穩定的雇用方式增加,正職與非正職之間的階級差距越來越大。現代日本社會構造就是因為這些不同的雇用方式形成了身份階級。」

森岡先生認為在同間企業中也形成了嚴格的身份差別,在正職與非正職員工中有著相當大的「鴻溝」。像這樣以雇用方式所形成的身份,簡直就像是在戰前纖維產業中的正職員工與受到歧視與差別待遇的「工人」一般。

各位在看過前面的例子之後,應該就能了解年輕人光是每天生活就筋疲力盡的情況。若是不將矯正年輕人的工作環境當作現代日本社會構造的問題來解決,日本將會製造出一輩子都只有低廉薪水且生活不穩定的世代,甚至還不斷限制他們的發展。我希望年輕人至少能擁有足以購買汽車等事物的消費能力。

另外,若是工作時的薪水還比剛才試算的金額較低的話,老後就只能得到比生活保護還要少的年金收入。年輕人與高齡者的貧困有著相當密切的關聯,更有著緊密的連帶關係。若是現在不提出對策,未來一定會成為「下流老人社會」。

但是,正如本書所提出的問題,社會對年輕人的態度與相關支援相當缺乏。下流老人與貧困世代所面臨的問題已經不再是個人層面了。我必須再次強調,這是我們應以社會福利政策來應對的問題。

生產與養育小孩簡直是「奢侈」

若是現在的雇用方式與低薪資仍舊沒有改善,那麼不得不申請生活保護的人就不僅是四處可見,而是會演變成相當巨大的數量。這將會成為影響社會福利政策根本的巨大問題。

國稅廳調查,日本民間企業員工的平均年收是四百一十五萬日圓(二〇一四年),若這平均收入能夠持續四十年,就如前面的試算所顯示,老後一個月約能獲得十六萬五千日圓的年金。

東京都二十三區的生活保護基準金額是將生活保護費與住宅補助費(上限額)合計後,約為十四萬日圓左右(單身人士)。而社會福祉事務所認定,不需要再繼續生活保護的收入水準(生活保護自立水準=生活保護基準+住宅補助特別基準+基礎扣除額100%)約為十七萬日圓左右(二〇一四年)。

若以這基準再加上各種稅金、保險金等各項優惠減免,若一位單身人士想在東京都二十三區內過著健康且有文化的生活,約需要二十萬日圓左右。若以年收入來看,一年則需要二百四十萬日圓的實際收入。就算是年收入在一般程度的上班族,年老之後都無法依靠年金在東京都二十三區內繼續居住。那麼,若是除了年金以外的社會福利依舊沒有改善,其他無法成為一般正職上班族的年輕人在年老之後,只能靠著生活保護來維持生活的人數將會大幅增加。

二〇一六年一月一日發行的朝日新聞社論版中,刊登了我的意見。「對因非正式雇用、年金問題等而對將來懷有不安的年輕世代來說,結婚生子已經不是理所當然的事,而是奢侈。」這一點也不誇張。

可惜的是,還有許多中高年人士不一併思考少子化與貧困這兩個問題,反而將一切都怪罪在不結婚生子的年輕世代身上。實際上,二〇一六年一月在千葉縣浦安市的成人式上,市長甚至說:「若是人口繼續減少,將無法繼續維持現在的日本社會。我對年輕的各位抱有相當大的期待。」但是,在抱有期待之前更需要注意的是,他對於年輕人現況的過度樂觀想像。

大人們根本沒有看到年輕人即使想生小孩,卻沒有多餘心力可以負擔的狀態。養育孩子實在太過奢侈,這才是貧困世代的真相。

他們甚至連儲蓄等個人資產都沒有,許多年輕人都是接受生活保護的預備軍,也是下流老人的預備軍,而現在這些人已經形成了相當驚人的數量。

若是將貧困世代就這樣放著不管,不久之後他們就會成為社會保障或是社會福利補助的對象。而我身為社會福利專家,認為我們現在就該正式面對、現在就該先提出對策應對。

1982年生。NPO法人HOTTO PLUS代表理事。聖學院大學人類福利學系客座副教授。反窮困網絡埼玉代表。黑心企業對策計畫共同代表。日本厚生勞動省社會保障審議會特別部會委員(2013年度)。著有《下流老人:即使月薪5萬,我們仍將又老又窮又孤獨》等書。

沒有留言:

張貼留言