【你來報報】水泥業低碳轉型報告 亞泥在全球13大公司中敬陪末座

作者:台大風險社會與政策研究中心

國際組織—碳揭露計畫(Carbon Disclosure Project, CDP)於2018年4月,針對水泥業提出《Building pressure》研究報告,主題為:哪些水泥公司將在低碳轉型中落後?(Which cement companies will be left behind in the low-carbon transition?)

特別節錄研究的關鍵發現(Key Findings):

- 過去四年,全球水泥公司的年排放強度(emission intensity)平均每年減少1%,但這並不足以將全球升溫維持在2℃內。若要達到2℃的目標,它們的年排放強度必須減少現在的兩倍以上。

- 印度地區水泥廠的表現有明顯優於其他國際同業的趨勢,前者與後者製程排放量的熟料比(Clinker Ratio)[1]分別是69%與78%。這是因為印度具有取得替代性材料的優勢,例如來自火力發電廠或煉鋼廠等其他碳密集產業的飛灰或是爐渣。

- 已開發國家市場於替代性材料的使用上面臨供給量的限制。歐洲企業須找到可替代飛灰或是爐渣的永續方案,或者研發低碳技術以改善目前的排放強度。

- 相較於印度同業,對有完善的廢棄物管理法制的國家中的跨國公司來說,以廢棄物作為替代燃料是另一個低成本的減碳措施。

- 碳捕捉與儲存(Carbon Capture and Storage,以下簡稱CCS)在水泥業是一項重要的技術,但它仍在試運階段。德國的HeidelbergCement(海德堡水泥集團)主導CCS發展中的主要計畫,但僅有少部分的研發資源投注於歐洲以外地區。

- 與其他產業相比,水泥業的研發支出佔銷售額的比例較低。德國HeidelbergCement(海德堡水泥集團)、日本Taiheiyo Cement(太平洋水泥株式會社)和法國LafargeHolcim(拉法基公司)以平均0.6%的比例領先其他公司。以歐洲為首引領的低碳產品研發,仍在非常初期的階段。

- 水資源供給和氣候變化可能對水泥業的價值鏈造成風險。我們進行工廠級別的水準分析,以辨識出最大暴露於乾旱、水災、氣候變異和水資源供給風險的公司。

- 減碳的規範對業界而言仍是無害的,歐洲的水泥業仍持續受惠於歐盟排放交易制度下的免費排放配額(surplus free allowances)– 碳價需要增至3到6倍才能提升公司採用CCS等科技的誘因。

- 漸趨嚴格的建築法規以及低碳城市的企圖心所帶來的監管風險,可能驅動水泥業改變。

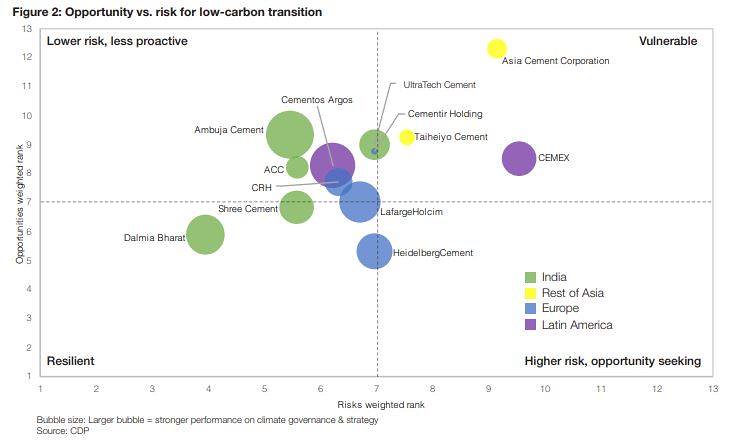

- 全球最大的13家上市水泥公司中,有11家公司具有減排目標,但其中僅有3家公司有達到2℃目標。[2]

本研究報告針對13家全球最大的上市水泥公司,就「轉型風險」、「物理風險」、「轉型機會」、以及「氣候治理與策略」等氣候相關指標,檢視水泥公司是否為低碳轉型做好準備,結果發現:綜合表現排名最高的公司為印度的Dalmia Bharat與Ambuja Cement,以及哥倫比亞Cementos Argos。而排名最低的公司為日本的Taiheiyo Cement(太平洋水泥)、義大利Cementir Holding 以及台灣的Asia Cement Corporation(亞洲水泥)。

喜歡這篇文章嗎?

快來媒體小農灌溉環境資訊中心吧!

快來媒體小農灌溉環境資訊中心吧!

※ 本文轉載自「台大風險社會與政策研究中心」臉書,原文標題為〈CDP報告摘要-為了實現巴黎氣候目標,水泥公司必須加倍努力〉

相關文章

沒有留言:

張貼留言