http://e-info.org.tw/node/208615?utm_source=%E7%92%B0%E5%A2%83%E8%B3%87%E8%A8%8A%E9%9B%BB%E5%AD%90%E5%A0%B1&utm_campaign=64c6b4c5a0-EMAIL_CAMPAIGN_2017_11_23&utm_medium=email&utm_term=0_f99f939cdc-64c6b4c5a0-84956681

加速建構轉型量能 邁向深度低碳社會 台大風險中心「溫室氣體減量推動方案」研擬建議

作者:台大風險社會與政策研究中心

第23屆氣候變化綱要公約締約國大會(COP23)方於德國波昂落幕,各國除就巴黎協議後續的落實機制(包括全球行動盤點模式以及規則書內容)達成共識以外,亦強調2020年前減量行動的重要性,希冀能於2020年時達到全球排放峰值。而環保署於今年11月8日依據溫室氣體減量與管理法之規範,提出台灣溫室氣體減量推動方案(草案),提出2020年與2025年的減量目標、各部門碳預算以及具體的政策措施。

依據本中心分析,相較於過往的溫室氣體減量政策,本次推動方案具有下列三項特點:

一、兼顧非核家園與減碳目標

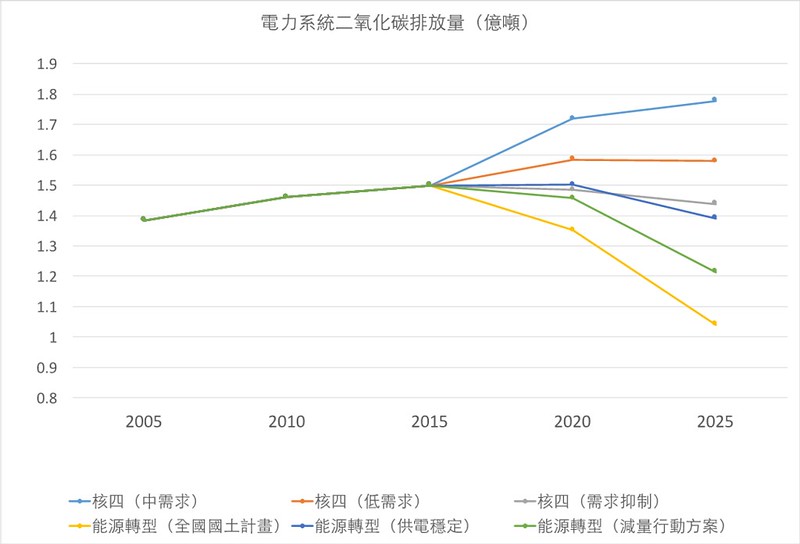

民進黨執政後,在非核家園前提下,提出2025年總發電量燃氣占比50%、燃煤占比30%以及再生能源占比達到20%的能源轉型目標,而一年半以來,此能源轉型政策方向,除其可達成性遭質疑以外,亦有論者指出達成此轉型目標的過程中,將導致燃煤發電占比增加,不利於削減溫室氣體排放以及改善空氣污染。而此次頒布的推動方案之中,則可見到依據最新規劃,2020年燃煤占比即可降至43%,爾後藉由再生能源的佈建以及燃氣卸收容量的倍增,可進一步在2025年時將燃煤占比降至30%。若細部比較國民黨執政時期提出的政策規劃,目前政府提出的能源轉型政策,電力系統的排放量可較續建核四時的電力結構情境大幅減少30%左右(詳細估算請參見附件)。顯見若能落實能源轉型,則可創造非核家園、改善空污以及履行減碳目標三贏局面。

二、政策工具的創新

本次減量方案中,首次將「避免化石燃料不當補貼」以及「推動企業與公有基金投資組合之碳風險揭露」兩項國際上極為重視的政策工具,納入台灣氣候政策。

三、強化住商部門的能源轉型責任

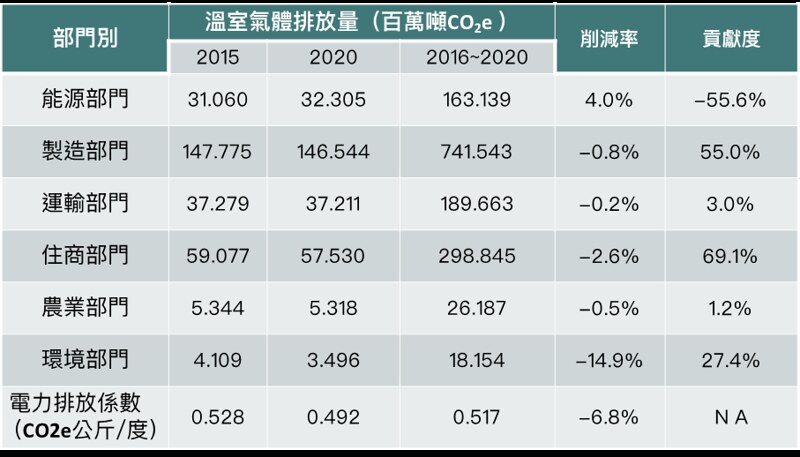

過往減量政策中,多著重於電力結構低碳化以及工業部門的改善,唯依據最新的二氧化碳排放量以及能源統計,住商部門耗電量的增加,已成台灣排碳量增加的主要因素。而本次減量推動方案中,住商部門減量幅度達到2.6%,僅次於環境部門,而減量貢獻度更達69%,為2020年前貢獻度最高的部門。而在具體政策中,亦見到建築能源護照、建築能耗揭露、建築節能翻修貸款、區域能源整合等過往未有之措施,顯見在相關主管部會,已充分意識到住商部門於能源轉型之責任。

資料來源:環保署(2017),風險中心整理

此次溫室氣體減量推動方案,雖已有上述突破,但若就主要排放部門逐一檢視,則可見其所提出的評量指標及其政策強調,不足以引領台灣達到長程減碳目標。

1.製造部門──占台灣溫室氣體排放量達52%的製造部門,於本次推動方案中提出的評量指標為2020年時能源密集度相較於2005年下降43%,2030年時較2005年下降50%。但事實上,2015年時此部門的能源密集度已較2005年下降34% ,而若以2008~2014年間,年均能源密集度下降3.9%的幅度估算,該部門在未有積極政策導入下即可達到目前所設定的評量目標。且環顧該部門的減量措施中,未見有「擴大耗能產業能源效率標準」此管制型工具導入,仍多是以獎勵性質為主的政策工具。

2.住商部門──住商部門中,提出了新建建築外殼基準值、公部門用電效率、2025年發展建築能源資料庫等具體評量指標。唯依據國際智庫分析,若要達到巴黎協定目標,則OECD國家於2020年時每年建物節能修繕率須達到5%,且2020年後的新建物均須達到近零耗能。如德國於其2050氣候行動計畫亦訂定年住宅修繕率倍增為政策目標。兩相比較下,目前住商部門提出的評量目標與國際上減碳需求有明顯落差。而台灣現行住宅屋齡平均為28.9年,有45%以上的住宅於未來二十年間均須面臨修繕與改建需求,因此本推動方案中除提出建築護照的推動時程以外,亦應明定「建築節能修繕低利貸款」或「隔熱改善費用減免優惠措施」的推動時程,方可即時提升舊建築能源效率。

3.運輸部門──運輸部門提出的評量指標包括公共運輸運量增加幅度、電動機車銷售數量、新車燃料標準提升等。然而國際智庫研究指出,若要履行巴黎協定,則2020年時電動車的銷售占比需達15%~20%、2025年時公共運輸占比應較今倍增。與此相較,目前提出的評量指標中,在公共運輸上,僅訂有2020年公共運輸運量較2015年成長7%、2030年成長20%,不僅與國際願景有所落差,更較於2012運輸政策白皮書中提出的「2025年公共運輸占比達到30%」退步。低碳燃料運具占比上,僅有重複列出於「14+N空污防制策略」中已提出的電動機車銷售數量達8.8萬輛此目標,未就電動車推動上,提出進一步的規劃。而推動策略上,其缺乏「大眾運輸導向發展」(Transit-oriented Development, TOD)策略規劃,無法抑制因新的住商開發所衍生的私人運具需求。

除上述各部門別推動方案之不足以外,本中心針對此次減量推動方案所提出的跨部門之相關政策配套,亦提出下列建議:

一、建立部門別整合機制,發揮減量方案、國土計畫、能源轉型白皮書間的綜效(synergy)

溫室氣體減量方案與國土計畫以及能源轉型白皮書間具有極高的關聯性,如國土計畫的使用分區規劃,將會影響公共運輸提升程度,而能源轉型白皮書中節能政策的成效,亦將決定減量方案中碳預算能否落實。然而檢視現行的減量推動方案,其並未與國土計畫有所呼應,運用其內賦予的空間發展策略與土地使用指導原則等政策工具,強化公共運輸系統、加速低碳城市生活圈的推動。而在住商部門的推動策略上,也可見其為了部門分工方便之故,僅納入內政部職掌之措施,對住商用電亦有決定性影響的電器設備能源效率提升,則被歸為能源部門。

二、避免碳鎖定效應

本減量方案中雖已將「推動企業與公有基金投資組合之碳風險揭露」納入考量,卻忽略了目前國營事業所提出的電源開發方案以及天然氣開發計畫的碳風險,將導致此期間新增的電廠與天然氣卸收設備等硬體建設產生「碳鎖定效應」(carbon lock-in)。如依據目前台電的電源開發方案,其仍將深澳燃煤火力機組納入未來規劃,然而在未來碳預算管控下,實無新增燃煤電廠的空間。而當前中油與台電均提出天然氣接受站的興建計畫,預計台灣天然氣接收量於2030年時將達到3500萬噸。然國際研究均指出天然氣作為橋接選項,其發電占比均於2030年後大幅削減。而若為達溫管法2050年所揭示的減量目標,天然氣占比於2030年達到50%後,亦須逐漸削減。故此時大舉增建的天然氣卸收站,將於2030年後面臨操作率降低,成為閒置資產(stranded assets)的風險。故應於跨部門的配套機制中,納入重大經建計畫碳風險評估機制,避免產生鎖定效應。

三、加速建構管制量能

本次減量推動方案,提出的量能建立時程均設定於2025年方能完成,如總量管制交易制度啟動、完備中央與地方因應氣候變遷專責單位與人力、整合檢討能源及溫室氣體減量相關基金之執行成效等,均訂於2025年完成。此時程規劃將致使各部門錯失管制時機,無法達到排放量削減速率由2016~2020年間的每年0.2%提升至2020年~2025年間的1.7%之減碳路徑規劃。更有甚者,行政院自2010年既已推動跨部會的「國家節能減碳總計畫」,亦有11個地方政府已加入地方政府永續發展理事會(ICLEI)的跨國減碳聯盟,故於管制量能建構上應以2020年為目標年,方可契合減碳路徑規劃,有助達成長期減量承諾。

附件、「穩健減核」與「能源轉型」政策方向之電力系統排放量分析

近期相關媒體報導中質疑非核家園與減碳目標間的衝突性,故在此以經濟部能源局於2015年11月提出的能源開發政策評估說明書(初稿)中所提出的「穩健減核」情境為比較基礎,以分析其與近期能源轉型政策情境下的差異。

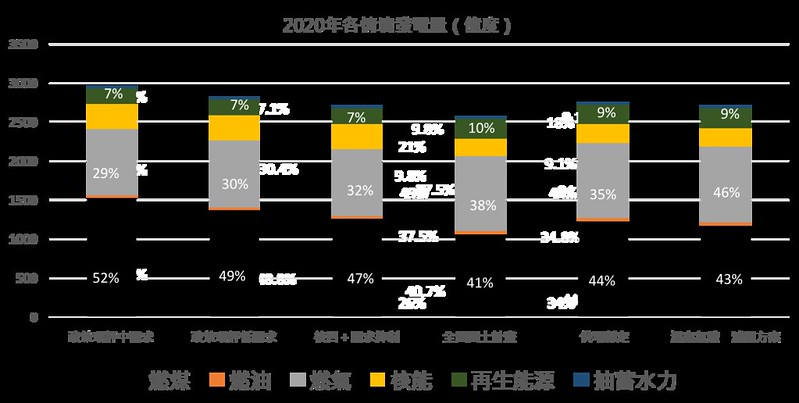

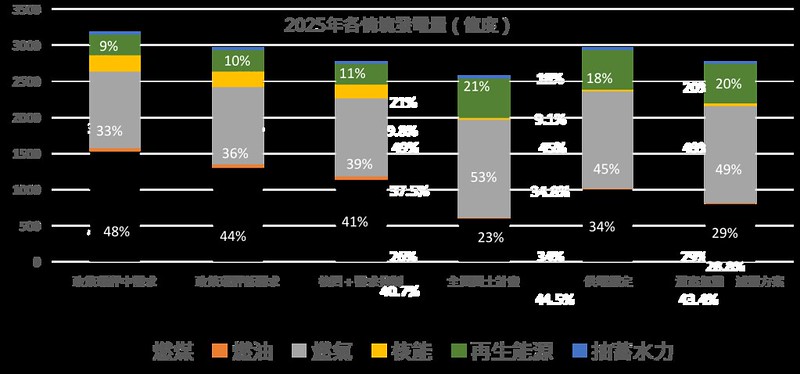

本分析中設計六個情境(表A-1),以分析核四有無、用電成長率以及能源轉型強度下的2020年與2025年的電源結構變化,進而估算電力系統的二氧化碳排放量。依據其能源開發政策評估說明書情境,在興建核四情境下,2020年燃煤發電占比在47%~52%之間,2025年則在41%~48%之間。

而在能源轉型政策方向下,2020年時,燃煤發電占比則為41%~44%之間,而2025年時則可降至30%以下。且若可積極推動節能,達到全國國土計畫中所設定的用電需求零成長之目標,則2025年的燃煤占比更可降至23%。反觀若未能抑制用電需求成長,導致年均用電量成長幅度達1.3%時,則2025年時不僅再生能源占比僅能達到18%,燃煤占比亦無法降至30%以下。

| 政策方向 | 情境名稱 | 今日至2025年年均用電成長率 | 說明 |

| 穩健減核 (續建核四、既有核電除役) | 政策環評中需求 | 1.9% | 引用能源開發政策評估說明書(2015.11)中在中需求成長時的「核四運轉、其餘如期除役」之情境,以代表馬政府時穩健減核政策方向。 |

| 政策環評低需求 | 1.2% | 引用能源開發政策評估說明書(2015.11)中在低需求成長時的「核四運轉、其餘如期除役」之情境,以代表馬政府時穩健減核政策方向。 | |

| 需求抑制與有核四情境 | 0.7% | 為在同一用電量基準下進行比較,引用能源開發政策評估說明書(2015.11)「核四運轉、其餘如期除役」之電力結構,輔以目前官方於溫室氣體減量推動方案中所設定的總發電量。 | |

| 能源轉型 | 全國國土計畫 | 用電零成長 | 於2017年10月公布之全國國土計畫中,提出2025年電力需求為2575億度。亦即達到民間能源轉型聯盟長期倡議的用電需求零成長。 |

| 供電穩定 | 1.3% | 2017年11月8行政院(經濟部)提出的產業穩定供電策略簡報中,提出未來的尖峰負載變化,在此假設用電需求成長幅度與尖峰負載一致。以分析若節能成效不彰,導致高用電成長時,對排碳量的影響。 | |

| 溫室氣體減量方案 | 0.7% | 引用2017年11月8日環保署所公布的溫室氣體減量推動方案,能源部門的評量指標為2025年時再生能源發電量為546億度,占比達20%。此情境下年均用電成長率約0.7% |

本研究中依據上述結構變化,引用臺灣2050能源供需情境模擬器(Taiwan 2050 Calculator)的排放係數【註】,估算各情境下2020年與2025年電力系統的二氧化碳排放量之差異。如下頁圖A-4所示,在相近的電力需求成長率時,現行能源轉型政策方向下,2020年與2025年時排放量均較「穩健減核」的情境時為低。然在能源轉型政策方向下,若未能採取積極的節能政策,將用電量抑制在1.3%以下,則2025年電力系統的排放量僅能降至2005年的水準,無法協助達成2025年時較2005年減量10%的目標。反之若可達到用電需求零成長,則2025年時電力系統的排放量則可較2005年削減3426萬公噸以上,不僅可以履行2025年的管制目標,更可藉此加速減量幅度,使2030年的減量幅度高於現所提出的國家自主減量貢獻(Nationally Determined Contributions, NDC),呼應巴黎協定中欲藉由全球行動盤點促使各國提升減量承諾的精神。

綜合前述分析,本中心指出相較於過往的「穩健減核」的政策規劃,目前所規劃的藉由加速再生能源發展以及擴大天然氣占比的能源轉型方向,是可兼顧非核家園與減量目標。而影響臺灣減煤與減碳的關鍵要素,乃為節能政策的推動成效。唯根據本中心的分析,行政院(經濟部)與環保署在2017年11月8日分別發表的兩項重要政策上,在對於未來電力需求預測上有極大落差,顯見目前各部會在節能政策上仍欠缺整合。應藉由溫室氣體減量方案的推動以及能源轉型白皮書中節能目標暨路徑規劃重點方案研擬的契機,統合各部會的節能政策,方可達到能源轉型的願景。

相關文章

沒有留言:

張貼留言